【全球汽车产业持续发展,中国汽车出海发展迅速】

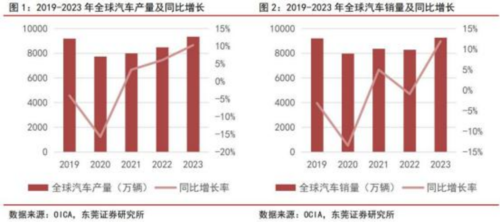

随着全球经济复苏,汽车产业持续回暖。据 OICA 数据,2023 年全球汽车产销量分别为 9354.66 万辆和 9272.47 万辆,分别同比增长 10.27%和 11.89%, 近三年整体持续增长。分区域来看,中国以3016.10万辆产量和3009.37万辆销量成为全球最大汽车市场,欧盟、美国、 日本等地区也成为重要市场。

根据中汽协数据统计,2023年我国汽车产销分别为 3016.1 万辆和 3009.4 万辆,同比增长 11.6%和 12.0%;其中新能源汽车产销分别为 958.7 万辆和 949.5 万辆,同比增长 35.8% 和 37.9%。2024 年上半年延续 2023 年的汽车行业增长趋势,叠加以旧换新补贴扩大政策落地、车企促销措施及新车型升级上市, 汽车产销量持续增长,新能源渗透率稳步提高。6 月新能源车国内零售渗透率达 48.4%,较去年同期 34.9%的渗透率提升 13.5 个百分点。

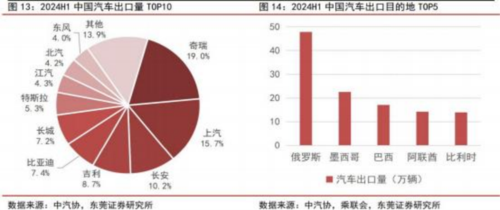

在出口方面,2024 年上半年我国共出口汽车 279.3 万辆,同比增长 30.5%; 其中新能源汽车出口 60.5 万辆,同比增长 13.2%。在整车出口量方面,2024年上半年奇瑞汽车以53.2万辆夺得国内出口量榜首,上汽集团、长安汽车则以 43.9 万 辆和 28.5 万辆分列第二名、第三名。比亚迪凭借 20.3 万辆的新能源汽车出口,成为新能源汽车出口量榜首,同时也是整车出口量的第五名。

随着中国产品竞争力提升、中美洲和南美洲市场的小幅增长以及地缘政治事件下俄罗斯 市场的填补,中国汽车出口海外销量有望持续增加。此外,随着电动化、智能化进程推 进,中国新能源汽车产业高速发展,在全球具有竞争优势,有望持续扩大海外市场。

【政策影响汽车产业发展及出口】

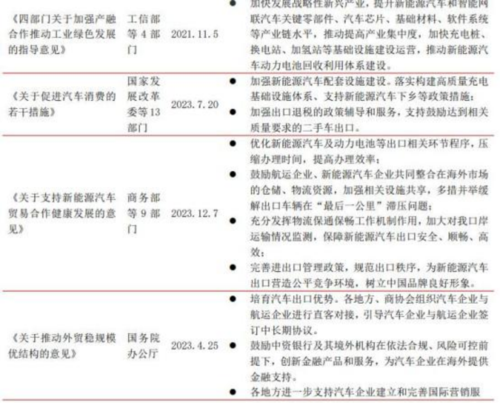

汽车产业作为我国工业及出口的支柱产业,叠加作为战略性新兴产业的新能源汽车产业,均受到国家政府的高度关注。我国从研发、生产、销售与出口等多方面,对汽车产业及新能源汽车产业给予政策支持,推动其持续发展、走向全球。

海外各国关税水平不一,不同关税政策影响我国汽车出口。俄罗斯是中国汽车出口第一大市场,近日俄罗斯修改进口相关法令,需要补齐自欧亚经济联盟 (EAEU)国家进口汽车的关税、增值税和消费税等,还需每年缴纳不断上涨的报废税。墨西哥是中国汽车出口第二大市场,对进口汽车征收 15%-20%的普通关税,16%的增值税,以及 0.8%的递延税款税。巴西作为汽车出口第三大市场以及新能源出口第一大市场, 自2024年7月起对电动汽车征收关税提升至 18%-25%。此外,得益于中国-东盟全面经济合作框架协议,马来西亚、泰国、菲律宾、印度尼西亚等在榜东盟国家对中国汽车提供进口关税优惠。2024 年以来, 俄罗斯、巴西、土耳其、美国及欧盟等国家地区对关税政策进行的调整,对中国汽车出口成本以及海外销售造成一定的不利影响,进而影响公司的经营业绩。部分车企选择在海外投资建设生产或组装基地,利用本土化生产规避进口关税带来的影响。

【中国汽车产业链走向海外】

在把汽车产品销售到全球的基础上,不少头部车企选择投资海外建立整车生产或组装基地,不仅能利用本土化生产降低关税、运输等成本,还能通过更完善的配套服务及借助当地政府的鼓励支持,更好地进入海外市场,获得市场认可。

比亚迪作为国内新能源出口龙头企业,在海外多个地区推进产能出海。比亚 迪乌兹别克 斯坦工厂于 2024 年 1 月投产,于 6 月正式下线首批量产新能源 汽车,以满足中亚市场 的销售需求。泰国工厂在 2024 年 7 月竣工投产,年产 能约 15 万辆,包含整车四大工艺 和零部件工厂,能协助比亚迪更好地进入泰 国市场。此外,匈牙利新能源乘用车工厂及 巴西生产基地综合体(包含一座主 营电动客车和卡车底盘的生产工厂,一座新能源乘用 车整车生产工厂,以及一 座专门从事磷酸铁锂电池材料的加工工厂)的投资建设进程正 稳步推进,墨西 哥工厂布局计划也开始启动。

此外,广汽、上汽、长安汽车、长城汽车等车企均在海外多地设立组装工厂或是整车生 产工厂,其中多数聚焦在欧洲及东南亚地区,有望成为未来中国汽车产品走向全球的新支点。

随着近年全球汽车电动化、智能化的趋势加速,汽车产业迎来结构性调整。 我国汽车零部件企业抓住技术提升和出海填补新增市场的机会,为全球汽车行业提供我国在电动化领域和智能化领域的产业优势。

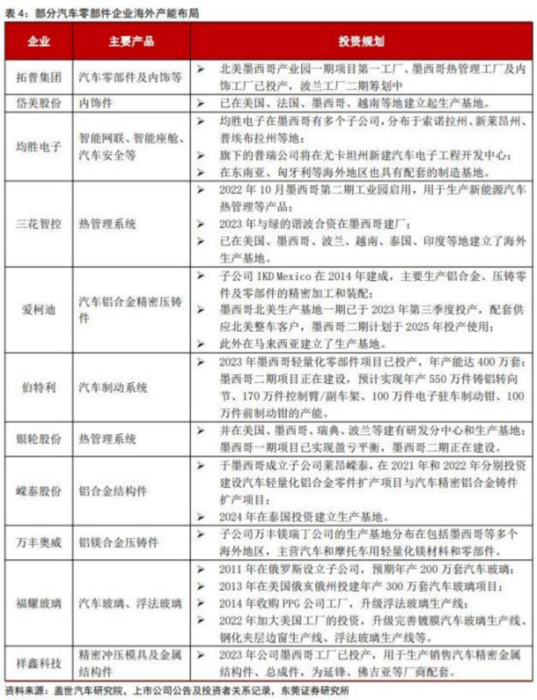

除了主机厂产能出海,供应链为了降低供应成本、增强海外供应能力,同样选择产能出海,且常常跟随主机厂客户以减少拓展海外市场的压力。例如,在墨西哥,围绕着美国汽车供应链以及在建的特斯拉墨西哥超级工厂,国内多家供应链企业在墨西哥投资产能建设,以供应特斯拉及美国本土其他主机厂的零部件需求。近期国产自主品牌逐步推进东南亚及欧洲市场的产能投资建设,相匹配的零部件产业链有望随之扎根发展,进一步扩展全球化市场。

头部车企及零部件厂商推进海外产能建设,有望减少海外关税政策调整带来的影响,并降低供应端成本、增强海外供应能力。随着中国汽车产业链的快速发展及技术迭代,中国汽车产业竞争力有望持续增强,推进全球化发展进程。建议关注(1)整车出海企业: 比亚迪(002594);(2)布局全球市场的零部件 厂商:福耀玻璃(600660)、拓普集团(601689)、伯特利(603596)和均胜电子(600699)等。

我们筛选出以下潜力标的

比亚迪(002594)公司主要从事以新能源汽车为主的汽车业务、手机部件及组装业务,二次充电电池及光伏业务,同时利用自身的技术优势积极拓展城市轨道交通业务领域。

福耀玻璃(600660)公司主营业务为各种交通运输工具提供安全玻璃和汽车饰件全解决方案,包括汽车级浮法玻璃、汽车玻璃、机车玻璃、行李架、车窗饰件相关的设计、生产、销售及服务。

均胜电子(600699)全球领先的汽车零部件供应商和技术服务提供商,主要致力于智能驾驶系统、汽车安全系统、新能源汽车动力管理系统以及车联网技术等的研发、制造、服务与销售。

参考资料:东莞证券-汽车行业产业链出海跟踪:海外关税政策变动,关注出海布局策略.pdf

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的 权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

责编:hxq

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。

注:凡注明来源非本站的作品,均转载自其它媒体,并不代表本网赞同其观点和对其真实性负责。

华夏晚报致力于资讯传播,希望建立合作关系。若有任何不当请联系我们。

联系我们|版权申明 |All Right Reserve 版权所有 鄂ICP备18002142号-2

版权为华夏晚报所有 未经同意不得复制或镜像