中国化妆品领域近年来展现出强劲的增长势头,市场规模持续扩大,越来越多的化妆品企业选择赴港上市,以筹集资金并提升企业竞争力。

继上美股份、巨子生物之后,12月10日毛戈平也成功登陆港股市场,成为港股第一家国货彩妆上市公司。以上美股份与毛戈平两家港股美妆为例,两家企业均在短短数年间再次实现飞速发展,展现出强劲的发展潜力与投资潜力:

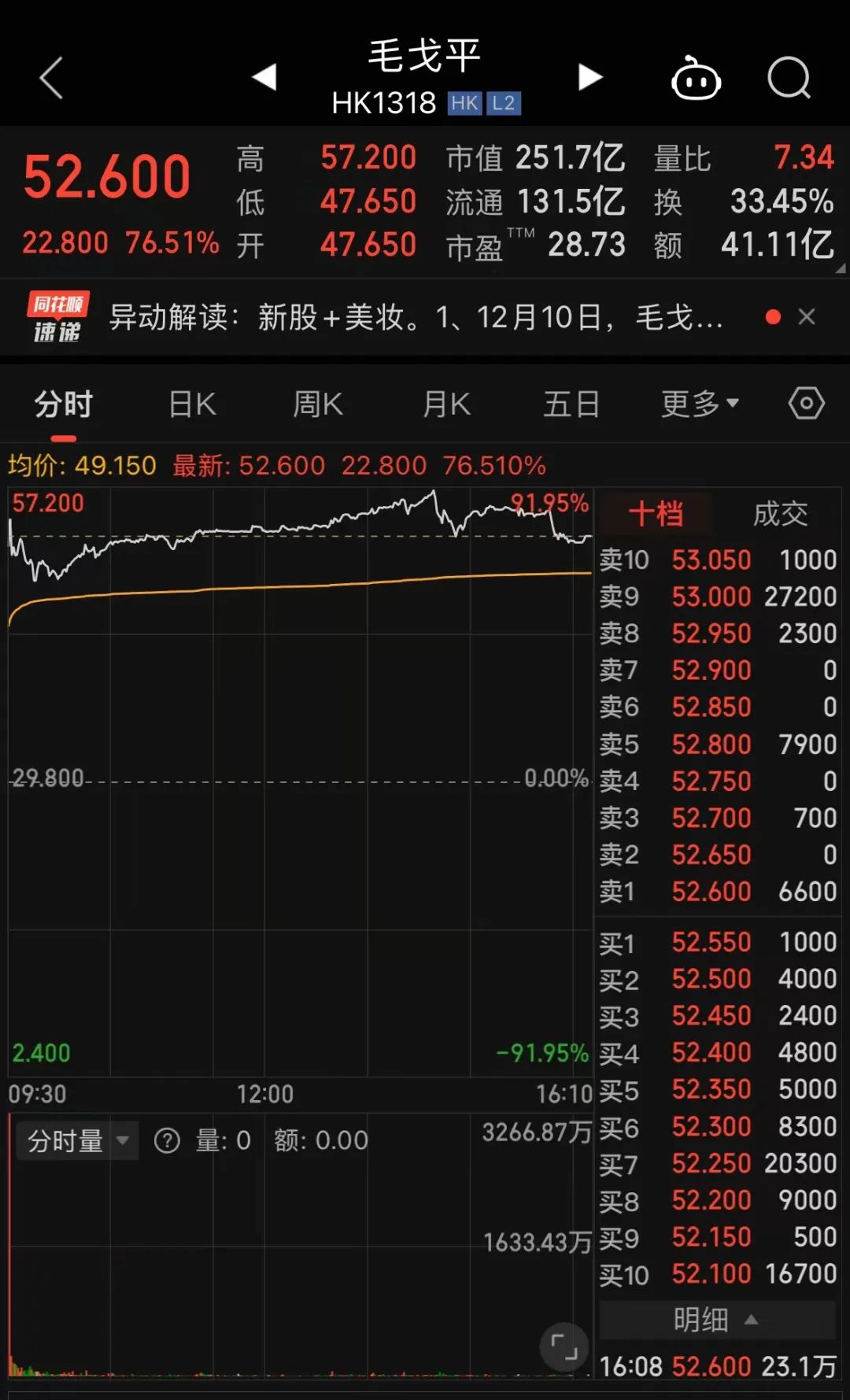

毛戈平股份作为新股上市,自然获得了较高估值和较高的投资吸引力。上市首日,截至收盘,毛戈平股价报52.6港元/股,市值高达251.7亿港币。

而2022年上市的上美股份,同样也有着不错的表现。财报数据显示,上美股份2024年上半年营收、净利润涨幅均居国货美妆上市公司之首。截止2024年12月9日收盘,上美股份市值约为145亿港币,且自今年1月1日以来股价涨幅达45.60%,表现优异。另外,上美股份近期PE(市盈率)约为17.44倍,远低于同行,其长期投资价值被低估,股价仍有长期增长空间。

毛戈平:高增长高毛利,新股港股“冻资王”

经过八年的努力,五次递交招股书,毛戈平终于迎来了新的突破。12月10日正式在联交所挂牌,成为“港股国货彩妆第一股”。

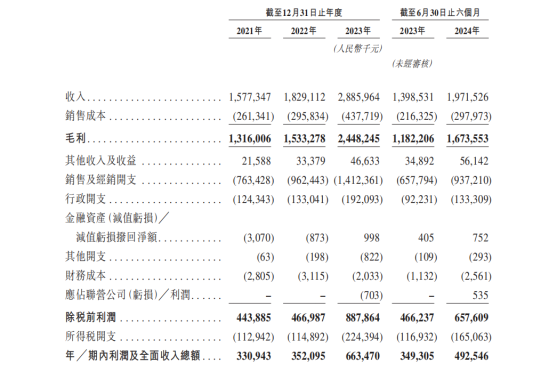

从毛戈平股份的业绩表现来看,其总营收和净利润均实现连年较大幅度的增长。公司总营收从2021年的15.77亿元增至2023年的28.86亿元,复合年增长率为35.3%;净利润从2021年的3.31亿元增至2023年的6.63亿元,复合年增长率为41.6%。

而且,高端化的品牌路线让毛戈平获得超高的毛利率:2021年~2023年毛戈平的毛利率分别为83.4%、83.8%、84.8%。今年上半年,其毛利率达到84.9%,净利率达到25%。

值得关注的是,毛戈平股份在港股新股公开发售期间,获得了极高的认购倍数。最终认购倍数或超800倍,申购总额也超越了之前的热门新股,成为了2024年的港股“冻资王”。受此影响,毛戈平上市首日即获股价和市值飙升。

上美股份:多品牌长线布局,看好其长期价值

而“港股国货美妆第一股”的上美股份,与毛戈平高增长相似,其在业务发展上,同样显示出了极高的业务增长能力和盈利能力。

对于投资者而言,盈利能力至关重要。据青眼统计,2024上半年国内美妆企业TOP10企业中,上美股份营收为35.02亿和净利润为4.12亿元,增幅均排国内美妆企业第一。且营收超过了老牌企业上海家化,以及功效护肤领域代表企业贝泰妮,跃居TOP2,成为当之无愧的黑马选手,展现较强的增长实力。

从宏观视角审视,中国美妆市场正经历一场“追赶超越”的深刻变革,上美股份在历史变迁中不断穿越周期。究其核心,上美股份采取了多品牌、多品类的发展战略。旗下拥有韩束、一叶子、红色小象、newpage一页等多个知名品牌,覆盖护肤、洗护、母婴等多个领域,形成了全面的市场布局。

基于业绩增长,上美盈利能力显著提升,派息分红比例逐年攀升。2024年上半年,上美基本每股盈利达1.01元/股,同比增长高达304.0%;每股宣告股息为0.75元/股,派息总额高达3.0亿元,股息率高达4.5%。

基于此,资本市场对上美股份给予高度评价,中金、华泰等知名券商机构纷纷给予上美股份“买入”评级,一致看好其“高增长、高股息、高回报”的长期发展潜力,为上美股份的未来发展注入了强劲的信心与动力。

综上所述,国家政策利好、企业发展良性的态势下,有着20余年发展历史的两家港股美妆企业毛戈平与上美股份均展现出作为投资标的的高度稀缺性。各自具备独特的竞争优势和投资亮点,因此均值得投资者将其纳入标配范畴。在做出投资决策时,投资者应综合考虑自身的风险偏好、投资期限以及投资目标,对这两家企业的投资价值进行合理评估与配置,以期实现投资组合的优化与增值。

股市如棋局,开户先布局,随时把握投资机遇!

责编:hxq

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。

注:凡注明来源非本站的作品,均转载自其它媒体,并不代表本网赞同其观点和对其真实性负责。

华夏晚报致力于资讯传播,希望建立合作关系。若有任何不当请联系我们。

联系我们|版权申明 |All Right Reserve 版权所有 鄂ICP备18002142号-2

版权为华夏晚报所有 未经同意不得复制或镜像