一般,年中、季度末是银行拉存款“冲时点”的重要窗口,银行惯用手段不仅有定存送礼返现金等活动,还会推出具有较好预期收益率的理财产品。

不过,与以往不同的是,最近银行拉客户的热情相对冷淡许多。

今年礼品“静悄悄”

这是李小姐不经意间发现的一则银行揽储短信推送。原来,每到这一时点,银行希望客户能暂时留下存款,以应对季末存款指标考核。她知道,银行揽储往往伴随理财产品预期收益率的上升。

然而,“送大米”“送食物油”“定存积分返现金”这一情况在今年年中没有大规模上演。大妈们组团到银行网点“考察”礼品的热度也降了。

李小姐期待的年中理财计划也没有如期实现。她很遗憾,最近买的几款银行理财产品的预期收益率并未突破5%,大多在4.25%-4.6%区间。

可以发现,最近银行官网、微信公众号、网点宣传单等推介高息理财产品的活动并不多。

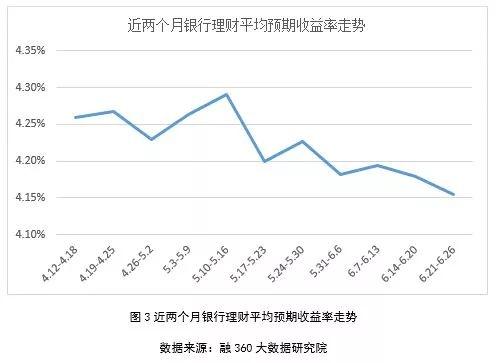

据融360大数据研究院监测的数据显示,临近月末的两周,银行理财收益率继续下行,并没有因季末而有所回升。

6月21日至6月26日的银行理财平均预期收益率为4.16%,较上周继续下行2BP。

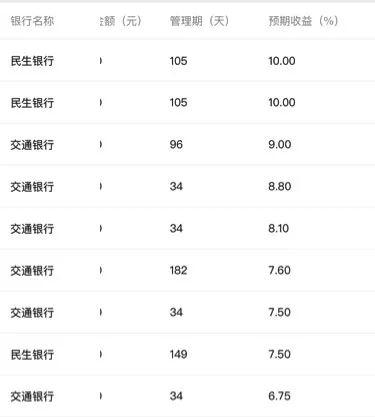

另据融360数据显示,在售的只有16款银行理财产品的预期收益率超过5%,多为1至3个月期限的股份行、大行产品。

银行为何“不差钱”?

对于年中银行揽储相对平静的表现,普益标准研究员于康认为是市场资金宽裕以及银行理财净值转型期的阶段性原因。

央行近期的投放,使得银行间流动性较为宽松,市场资金面较为充裕,整体上削弱了银行揽储的意愿。

6月24日,上海同业拆放利率Shibor全线走低,其中,隔夜Shibor跌11.2BP至1%,创近10年来新低。6月中旬以来,DR007也在波动中下降。

阶段性的放松,是否意味着银行存款压力不存在了?

实际上,与大行、股份行网点多、客户基础好相比,城商行、农商行等中小型银行的揽储日子仍然难过。

利用高收益理财产品吸引资金冲业绩考核为何今年没有泛滥?

对此,于康认为,在净值转型期,银行理财揽储功用大幅降低。

“预期收益型产品的硬性压降要求,导致很多银行不能通过提升预期收益产品收益类吸收资金,避免出现预期收益规模超过压降节奏的问题。”于康认为,封闭式净值型产品目前的期限通常都在半年以上,也较难承担短期揽储任务。

年中时点,银行仍有一定的揽储压力,但随着产品类型的转化,传统的统计方式下,或使揽储表现有所变化。

监管“敲槌”

“高息揽储情况以前在银行业是存在的,但现在银行业的内部考核更注重实质效益和风险管控,也是银行业生存发展内生要求。”西南地区某中小银行高管表示。

存款偏离度是衡量银行存款波动的指标。2018年6月8日,银保监会联合央行发布《关于完善商业银行存款偏离度管理有关事项的通知》,从加强存款偏离度管理等五个方面进一步完善存款偏离度管理。

虽然存款偏离度监管指标值由3%调整至4%,减轻了中小银行的揽储考核压力,但监管整体举措意在约束商业银行违规吸存、虚假增存、月末存款“冲时点”等行为。

上述银行高管也认为,监管部门对于存贷款业务偏离度实施监管,促使银行业摈弃贪大求快、盲目扩张的发展模式。

责编:hxqroot

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。