2019年,中国生育率再创新低,全年出生人口1465万人,人口出生率为10.48‰,人口自然增长率为3.34‰。随着生育率的降低,老年型年龄结构初步形成,中国开始步入老龄化社会。

上一辈人养老靠政府,我们这一辈......

看看这几十年的大方向的变化,从政府来养老,到政府帮养老,然后是推迟退休自己养老,再到养老不能靠政府,推给政府很可耻。

如果还是想仅仅是依靠政府的话,呵呵,老了以后日子会很难过的。

为了更有尊严的养老,不少人开始关注起国债、银行存款、年金保险等长期投资、收益稳定的产品。

但年金保险的内部收益率(IRR)计算复杂,保险师说精算利率4.025%,实际收益并没有那么多。

本文将从年金保险的分类,现金价值、收益率计算,年金保险值不值得买(300785,诊股)这三个问题出发详述年金保险,扫盲你的认知空白。

下次再有人推荐年金保险,你就记住:一切不谈irr的年金保险都是耍流氓,叫他给你算irr就对了。

什么是年金保险?

年金保险指:

“以生存为给付保险金条件,

按约定分期给付生存保险金,

且分期给付生存保险金的间隔不超过一年”的人寿保险。

随着年金保险市场逐渐成熟,衍生出了各种类型的年金保险,同时层出不穷的年金保险产品也在市面上广泛销售。

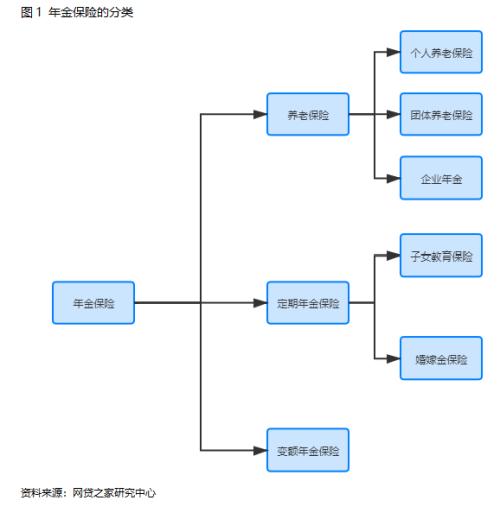

本文根据购买年金保险的目的,将年金保险分为养老保险、定期年金保险、变额年金保险三大类,具体见下图:

养老保险是年金保险市场最为常见的产品类型,其主要目的是用于养老保障。

本文根据购买主体的不同,将养老保险分为个人养老保险、团体养老保险及企业年金。

个人养老保险是指由个人投保并按保险合同约定缴纳保险费,在被保险人生存至一定年龄后,保险人按照保险合同约定给付养老金的人寿保险。

团体养老保险是指以某个企业、事业单位、机关、社会团体等组织的成员(可包括成员配偶、子女和父母)为被保险人(不少于5人),保险人用一份保险合同承保,在被保险人生存至国家规定的退休年龄后,保险人按照保险合同约定给付养老金的人寿保险。

企业年金是企业及其职工在参加基本养老保险的基础上,通过集体协商自主建立的补充养老保险制度,是我国多层次养老保险制度体系第二支柱的重要组成部分,国家通过税收政策优惠政策鼓励企业建立企业年金,并不强制要求建立。

定期年金保险一种投保人在规定期限内缴纳保险费,被保险人生存至一定时期后,依照保险合同的约定按期领取年金,直至合同规定期满时止的年金保险。如果被保险人在约定期内死亡,则自被保险人死亡时终止给付年金。最为常见的是子女教育年金保险和婚嫁金保险。

除此外,还有不少保险公司设计了保证15年、20年等固定期限的定期年金保险产品,到保险合同约定的时间可领取满期保险金和生存金,若约定期间内身故,可领取身故保险金,身故保险金一般是已交保费和现金价值的最大值。

变额年金保险,是指包含保险保障功能,保单利益与连结的投资账户投资单位价格相关联,同时按照保单约定具有最低保单利益保证的人身保险产品。

下表展示的是年金保险各类型下的部分产品特点:

个人终身养老保险、定期养老保险的交费金额较高或缴费周期较长,一般适用于有固定收入且具有闲置资金,不善于理财的人群;

变额年金保险除了最低收益外,还可根据承保的保险公司投资情况,额外获得分红,但分红金额不确定。

年金保险的内部收益率(IRR)怎么计算?

收益率是投保人选择年金保险产品的重要参考指标之一。但市场上不少产品官方公布的预定利率与产品的实际内部收益率又存在差异,且投保人的寿命所处的阶段不同其所获得的实际收益率也是不同的。

在2019年8月《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》 中,对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。

这也就意味着只需要按规定备案但不需要银保监会审批的年金保险产品的预定利率最高不超过3.5%,且从部分代销保险平台看,部分预定利率为4.025%的产品已于2019年底停售。

预定利率的通俗含义是指寿险公司对所收保费扣除各种费用后,对积累下来用于未来给付的保费要按事先确定的保证利率计算利息,直到支付保险金时,累积的利息也同时支付给被保险人或受益人。预定利率越高,意味着可能获得的实际收益率越高;而预定利率降低,则其所带来的实际收益率水平也会降低。

但是预定利率并不等同于最终获得的实际收益率,因为保险产品的定价,除了参考预定利率,还要参考死亡率和预定费用率,死亡率对年金保险影响相对较小,费用率的影响相对较大。且不同保险公司预定利率相同的产品,其实际的内部收益率大部分还存在差异,这主要是不同保险公司在费用率上的差异。

由上可知,预定利率只是保险公司的定价参考指标之一,此外还要考虑保险公司费用成本,才能得出投保一款产品实际所能获得的收益率,这个收益率才是选择保险产品时的重要参考指标。

在计算产品内部收益率时,还需要了解现金价值和生存总收益两个概念:

现金价值指的是指人寿保险单的退保金。在保险期限较长的人寿保险中,由于采用趸交保费或均衡纯保费制度,保单项下积累有一定的责任准备金,被保险人要求退保时,保险人从责任准备金中扣除一定的退保手续费,余额即作为退保金退还给被保险人或投保人。

趸交保费的人寿保险单可随时提出退保,领取退保金; 分期交付保险费的人寿保险单,交费满一年或二年后,可随时提出退保领取保险金,这类保险单在退保时能够领取的退保金数额,就是该保险单的现金价值。

生存总收益,指的是投保人在特定年龄阶段所能领取的年金,本文将生存总收益公式定义为累积领取年金和当年保单的现金价值之和。

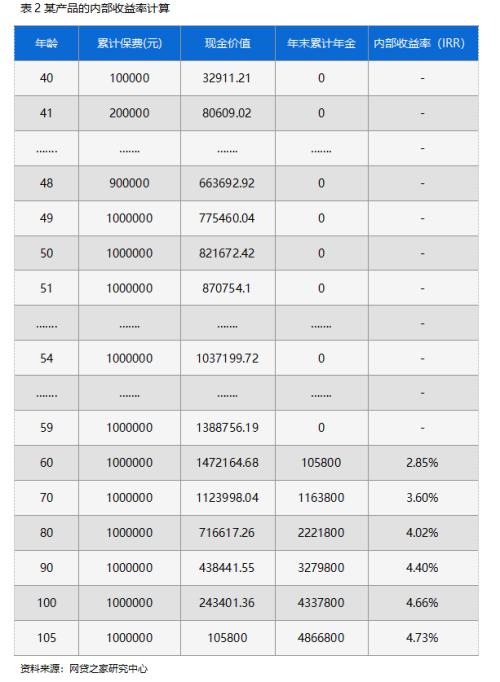

本文以某保险公司的一款产品为例,教大家如何计算该款年金保险的内部收益率水平。

假设一位40岁男性购买了一款年金保险,年交10万元,缴费期限10年,累计所交保费100万元,自60岁开始可每年领取105800元的年金。

下图演示的是如何计算该投保人的内部收益率。比如计算80岁的内部收益率,首先应列出投保人每年的现金流:

前10年现金流为是每年所交的10万元保费,是净支出,所以现金流为负值;

40-50岁未有现金流入和流出,故现金流为0;

60-79岁每年领取年金105800元;

80岁时的现金流是已累积领取的年金与当年保单价值之和。

然后再利用EXCL中IRR公式进行计算,具体计算公式见下图。

根据上图方法,本文计算了该投保人购买该产品,在各年龄段所能获得内部收益率水平,具体如下表所示。从下表中可看出:

在投保人54岁时,其保单的现金价值为103.72万元,超过其累计所交保费100万元,即已回本;

当投保人60岁时,其所获得的内部收益率水平为2.85%;

当投保人80岁时,收益率水平已达到4.02%,累计领取年金222.18万元。

且投保人寿命越长,其所能获得的内部收益率越高。

对于有意愿购买年金保险的投保人,可根据上述方法计算各产品的内部收益率,再结合自身实际情况进行选择。

此外,除了可通过内部收益率进行对比之外,现金价值也是部分群体购买年金保险产品看重的指标之一,因有的产品现金价值在前期较高,回本周期较短,若中途退保,则带来的资金损失相对较小。

年金保险值不值得买?

从本质上讲,年金保险并不是真正意义上的保险,而是人们通过寿险公司进行的一项投资,是一款储蓄性功能较强的保险,且储蓄期限较长,流动性相对较差。当投保客户购买年金时,保险公司为客户提供了一定的收益保障,收益的多少则取决于所购买的年金产品的类型。但年金保险作为一款投资性理财产品,若投保人具有以下需求,则购买年金保险还是不错的选择。

1.强制性储蓄

对于消费相对不理智且不善于理财规划的群体,通过购买年金保险能达到强制储蓄的功能,因为一般年金保险产品因返还周期长,投保人需每年缴纳一定的保费,在特定年龄阶段即可领取相应的保额,用于未来的生活保障,再加上其在缴纳保费期间退保,其资金损失相对较大,一般投保人会坚持缴纳完整周期,这也就意味着,每年必须储蓄部分资金用于缴纳该保费。

2.资金安全可靠

投保年金保险对于年金购买者来说是非常安全可靠的。因为,保险公司必须按照法律规定提取责任准备金,而且保险公司之间的责任准备金储备制度保证,即使投保客户所购买年金的保险公司被合并,合并保险公司仍会为购买者分担年金给付。

3.资产多元化配置

对于具有闲置资金的人群,在财富规划中,购买一款年金保险,分散资金投资风险,可实现资产多元化配置。

但同时年金保险不适合以下人群购买:

一是对于未来收入分配不确定的人群,因为一般年金保险缴费周期较长,缴费金额,若不能保证稳定的现金用于缴纳保费,中间断保或者退保损失相对较大;

二是有收益率更高且稳定的投资渠道的人群,因为综合而言,年金保险是一款长期投资产品,虽然收益稳定,但收益率不高。

责编:hxqroot

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。