近日,支付宝联合工行、农行在内的30家金融机构,开启“理财周”活动。这些金融机构将近百个爆款存款、基金产品,搬到了支付宝APP,针对“宅经济”氛围的网民焦虑心理,借势加速线上理财端业务的规模增速。目前,一批头部互联网金融巨头均发力线上理财,譬如阿里系的支付宝、京东系的京东数科、平安系的陆金所等。

图 1:支付宝“理财周”活动展示界面

资料来源:支付宝APP

此外,各家商业银行的客户经理、理财经理与部门主管等多岗位人员,借助抖音、快手等直播工具来实现线上开课,普及金融理财知识并推荐稳健可靠的理财产品。针对疫情之下的理财市场变局,零壹智库将分为三篇,系统解读“无接触理财”的线上引流活动、抗疫专属理财产品与市场竞争格局。

本文作为上篇,将从支付宝“理财周”、银行人变身“主播”的具体行动等维度出发,以供业界参考如何借助线上渠道来推动“开门红”,达成规定业绩指标的方法手段。

一、“无接触理财”兴起:直播间火爆,支付宝吸引数亿网民投资

每年2、3月份,是银行业“开门红”的关键时期,此时各家银行会争相开展拉存款、拼理财的竞赛活动,而受到疫情影响,促使众多银行员工运用各类“无接触”工具,远程指导用户使用APP购买理财产品。

1.支付宝锁定中老年客群:提升信任感,激活理财热情

从春节后的初十开始,各省市逐步开启居家办公与打卡学习模式,至今已度过一个月的时光。人们也逐步习惯了远程视频会议、线上观看直播课程的家庭氛围,并且从2月中旬开始,银行、保险、基金等金融从业者在微信朋友圈广泛开展理财产品推介,甚至开启抖音直播、快手短视频等新颖手段。因此,上亿网民争相购买高收益率的理财产品,并且在亲戚家庭群中互相探讨理财收益。

面对规模如此庞大的网民理财热情,支付宝借机推出“理财周”活动,并拓展合作的金融机构数量。本次活动的最大亮点,就是发布的一系列理财直播课,首场是2月19日晚间19:00在快手开播,主题为《中老年理财防骗知识直播课》。此前,市场报道最多的是支付宝微博上发布的这则海报,花哨程度让人惊讶,很明显它针对的是中老年客群。

图 2:支付宝直播理财活动的宣传情况

资料来源:支付宝官方微博

不同于大量直播平台的80后、90后人群,中老年人手中的闲置资金数额更高,它们的投资理财需求更为旺盛,只是不轻易相信网络平台,生怕上当受骗。因此,支付宝借助自身的品牌公信力,以直播方式来吸引中老年网民,从而快速提升线上理财整体规模。

2.理财直播成效:“带货”能力堪比李佳琦

此后的几天,一批明星基金经理、理财大咖们争相在支付宝财富端开展直播活动。据零壹智库观察,支付宝的直播人数最多可达7-8万人在线,平均来看也能达到4万人左右,并通过有奖问答、有奖话题互动、红包福利等形式来提升直播活跃度。

支付宝官方披露了线上理财直播的数据——春节至2月19日,有近百万人次在支付宝里观看了理财直播,人数较节前增长了63.8%,广东、浙江、江苏的用户积极性最高。“90后”是观看理财直播的主力军,占到近四成;近13%的直播观众是中老年,他们学习理财知识的热情同样高涨。

从理财直播的成效来看,一批投资界“李佳琦”诞生,“带货”能力超强。支付宝披露其存款理财产品销售增长超100%,基金申购交易日均增长400%。自2月4日后,支付宝上基金申购交易日均增长400%左右,用户大都购入股票类基金,通过直播推荐的理财产品销量十分明显。

二、互联网理财火爆缘由:疫情期无聊、焦虑心理的产物

突如其来的疫情,使数亿的上班族、学生党被迫宅家,人们与外界的接触渠道变少,而手机、电脑成为最主要的沟通工具。在此期间,无聊、焦虑心理持续蔓延,而日常生活花销与日俱增,因此每个家庭都陷入如何“钱生钱”的思考,寻求靠谱、稳健的互联网理财产品成为一种普遍需求。

1.报复性存钱:无聊、焦虑心理下的刚需选择

从2月初至今,多省份一直无法正常复工,引发人们对于家庭现金断流的恐慌情绪。据国家金融与发展实验室的一份题为《“新冠疫情”下家庭现金断流调查简报》调研报告,统计发现以下三类人群出现现金断流的风险较大:

第一类人群是以“白领技术男”为代表的高收入高贷款群体;

第二类人群是具有“网络借贷”行为的高消费年轻群体,围绕他们的贷款质量问题引发广泛关注;

第三类人群是“已婚已育”群体,他们普遍存在房贷、车贷等资金还款压力。

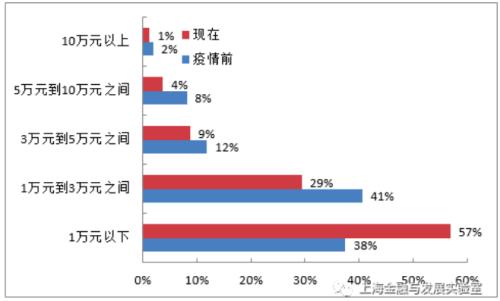

调研结果显示,这三类人群所需的还款资金较大,并且在企业“裁员潮”“降薪潮”等因素影响下,职场人士的薪资下滑明显,进一步加剧家庭现金断流的风险。报告指出,疫情前月薪在3万元以上的群体,目前收入均下降明显,较大比例的调研对象表示月薪降至1万元左右;然而1万元以上收入的群体,相较疫情之前,上升了19%。

针对“兼职收入高于工资收入”的说法,调研报告给出的结论是——调研对象中72.5%没有兼职,有兼职的收入占工资收入比例在30%以下的近80%,疫情前后的兼职收入情况对比并不明显。

图 3:疫情前后收入情况对比

资料来源:国家金融与发展实验室

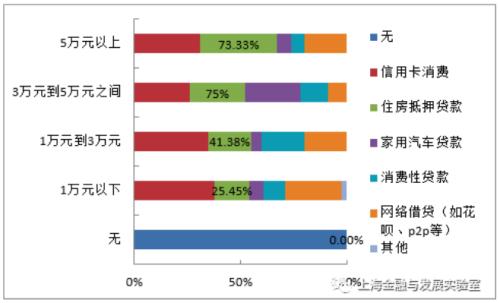

此外,由不同收入层次的人群还款结构来看,明显看出房贷、车贷、信用卡占据较大比重,其次是消费贷款与网络借贷。在沉重的还款压力与不确定的企业裁员风险双重冲击下,每个家庭成员的焦虑、无聊心理日渐加深,已经陷入收入来源过窄的恐慌之中,因此急切需要寻找高收益、稳定性的理财产品,跑赢通胀,缓解家庭成本支出的压力,互联网理财成为疫情特殊时期的必然刚需。

图 4:还款规模与还款类型的交叉对比分析

资料来源:国家金融与发展实验室

2.“宅经济”压力:居家生活成本高,CPI达一年最高峰

“宅经济”如今已成为网络流行语,它对人们的生活、工作、行为习惯产生了颠覆性影响。尽管春节期间取消了出行计划,但大部分人仍感受到较大压力,一方面是复工后的工资减少,另一方面是家庭支出开销增多。

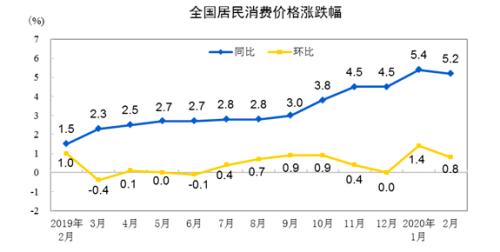

国家统计局最新披露的数据显示,2月份CPI同比上涨5.2%。1-2月平均,全国居民消费价格比2019年同期上涨5.3%。其中,城市上涨4.8%,农村上涨6.3%;食品价格上涨21.9%,非食品价格上涨0.9%;消费品价格上涨7.9%,服务价格上涨0.6%。

图 5:全国居民消费价格涨跌幅

资料来源:国家统计局

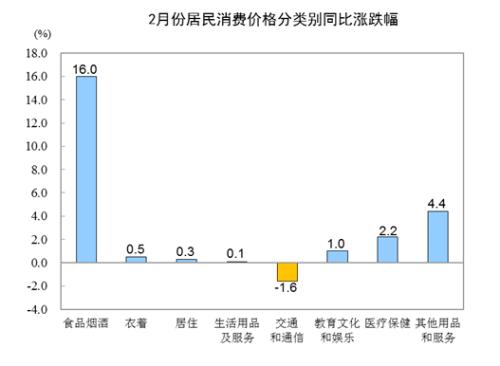

由此可见,受到疫情影响,2020年头两月的CPI水平已高达一年之中的最高峰,尤其是“食品价格上涨21.9%”。统计局数据显示,具体到分类商品及服务价格上,畜肉类价格上涨87.6%,影响CPI上涨约3.85个百分点,其中猪肉价格上涨135.2%,影响CPI上涨约3.19个百分点;鲜菜价格上涨10.9%,影响CPI上涨约0.33个百分点;水产品价格上涨2.8%,影响CPI上涨约0.05个百分点;蛋类价格上涨1.0%,影响CPI上涨约0.01个百分点;粮食价格上涨0.7%,影响CPI上涨约0.01个百分点;鲜果价格下降5.6%,影响CPI下降约0.11个百分点。

图 6:2月份居民消费价格分类别同比涨跌幅

资料来源:国家统计局

3.复工前准备:疫情结束后“报复性消费”或将来临

从家庭成本支出的项目来看,尽管疫情阻断了线下消费,但居家办公模式下却兴起了另外一股线上消费潮流。在教育部出台《中小学延期开学期间 “停课不停学”有关工作安排的通知》这项政策之后,几乎每个家庭的电子数码设备消费支出均大幅增长,譬如平板电脑、手写板、家庭打印机、墨盒、摄像头等商品,在京东商城的销量排名快速提升。

尤其是平板电脑,受到各地学校相继推出在线教学平台,iPad成为了学生党的必备工具,近期线上销量日益走高。对于32GB和128GB容量的iPad,一些在线零售商分别定价为2499元(约合355美元)和3099元(约合440美元),比苹果商店还要高出100元至200元,甚至一些平板电脑机型已经销售一空。

这些上千元的电子设备成本,在复工之前,也占据着家庭支出的较大比例。同时,有关“报复性挣钱”还是“报复性消费”的话题,近期也引起了广泛争论。疫情过后,相信后者会成为大多数人的选择,购物、餐饮、旅行等开销会快速提升,因此人们需要提前储备资金,为复工后的消费支出做好筹划准备。尤其是已婚家庭,通过互联网理财来获得一定的收益回报,从而防范疫情过后的家庭成本超支过大。

4.多样化投资:互联网用户可选择的产品类别更丰富

综合上述种种原因,数亿互联网用户的投资理财积极性高涨,在投资方面主要分为银行系产品与非银行系产品两类。

银行系产品方面,近期热销的大额存单、结构性存款、智能存款以及抗疫专属理财产品等类别十分丰富,并且公众对于银行的信任感更强,因此更倾向于银行投资理财。然而,3月10日印发的《中国人民银行关于加强存款利率管理的通知》,被业界认定为“存款新规”,随着资金交易量不断攀升,监管层将指导银行业将合理设定利率上下限,将影响用户的投资收益率;

非银行系产品方面,人们青睐于以BATJ为首的头部金融科技平台,通过手机端APP购买的交易规模逐日攀升。譬如,支付宝、京东金融以及微信内嵌的理财通等APP,都是拥有超级流量的理财产品购买入口。

三、银行人争开理财直播:引流拼业绩,破除面签难题

疫情期间,以支付宝、微信为首的互联网巨头,借助超高的上亿活跃用户流量,重点推广各类互联网理财产品。与此同时,各家银行也组织员工,采取线上直播方式来吸引储户参与,从而尽早完成“开门红”业绩指标。

1.理财经理变“主播”,微信开讲理财直播课

最近一个月,各地的银行网点开业数量有限,并且到访人数屈指可数,因此各家银行的理财经理开始借助微信,加强客户联络并推介理财产品。同时,通过长图文方式来邀请用户扫码,参与直播课程并实现在线互动,及时解答用户的投资理财疑问。

图 7:银行理财经理通过朋友圈展示的理财直播课活动

资料来源:网络公开资料

与原有手机银行的AI智能对话模式相比,这种人与人远程视频、呈现语音与人像的方式,让用户更直观感受到“有温度的银行”。此外,为了给用户营造更好的用户体验,除了线上直播之外,一些银行还推出了在线服务平台。

譬如,建行北京市分行打造的“云工作室”,支持用于通过微信添加客户经理“云工作室”名片,在线展示了建行各类爆款理财产品、最新资讯内容以及龙支付热门活动等信息,用户可以在线与客户经理进行互动答疑。据建行相关人士披露,已经为符合条件的客户经理全面开通“云工作室”,多个省份已经形成上百间。

图 8:建设银行(601939,诊股)客户经理“云工作室”展示界面示例

资料来源:山西经济网

2.理财子公司推出“云课堂”,开展主题系列直播

除了银行理财经理借助个人社交圈子、私域流量,全网线上推广理财直播课之外,各大银行旗下的理财子公司也相继推出系列讲座直播,与投资者远程互动,解答投资问题。

譬如,2月中旬中银理财推出了“空中小课堂”,直播主题包括突发疫情对资本市场的影响、疫情洞悉投资良机等内容;紧接着,2月下旬建信理财在官方公众号发布消息,将展开“云课堂”,直播主题为粤港澳大湾区灵活配置理财的投资运作、固定收益类资产投资和产品管理工作等内容。

图 9:建信理财“云课堂”活动公告

资料来源:“建信理财”微信公众号

当然,开展线上理财直播课的“主播”,不仅要具备专业知识,还要在形象气质、颜值担当、声音语调、用户互动等诸多方面,都达到优秀的水准。零壹智库选取此前观看的建信理财直播相关界面,从下述两张图片可以看出,这些投资经理的学历、工作经历以及颜值表现,都可以得到大众的一致认可。

图 10:建信理财的主讲投资经理与直播互动画面

资料来源:建信理财

3.线上直播不可触及监管红线,严防过度“金融营销”

零壹智库与多位银行从业人士的沟通之中,提到2019年监管层曾明确尽职“金融营销”的违规行为。我们翻阅了相关政策文件,发现2019年12月25日正式出台《关于进一步规范金融营销宣传行为的通知》,它是由央行、银保监会、证监会、国家外汇管理局等四部委联合发布,自2020年1月25日起施行。

文件明示的禁止类条款包括——加强对业务合作方金融营销宣传行为的监督;不得非法或超范围开展金融营销宣传活动;不得以欺诈或引人误解的方式对金融产品或金融服务进行营销宣传;不得损害金融消费者知情权;不得利用互联网进行不当金融营销宣传等。此外,近两年出台的《互联网直播服务管理规定》,对于直播运营也提出多项细化规范要求。

因此,银行开展线上理财直播更应注重监管合规性,严防过度营销与侵害消费者权益。此外,各省市金融局的监管规定存在一定差异,银行分支机构也应注重区域监管要求,在合规基础上开展线上经营活动。

4.破局理财产品网点面签制度,多银行实行线上风险评估

2、3月份是银行业“开门红”旺季,而受疫情冲击,导致拉存款、拓理财都受到很大限制,必须从线上渠道寻求突破口。然而,每一位互联网用户通过银行APP购买理财时,都会面临一个瓶颈,即监管规定用户首次购买理财产品,必须到网点进行线下风险测评。针对这一难点,2019年开始筹建的银行系理财子公司,给出了突破性解决方案。

监管机构出台的《商业银行理财子公司管理办法》指出:“理财子公司销售理财产品,应当在非机构投资者首次购买理财产品前,通过本公司渠道(含营业场所和电子渠道)进行风险承受能力评估”。仔细观察,政策所指的“电子渠道”就是一大突破口,意味着投资者通过理财子公司首次购买理财产品,可以在线上完成风险评估问卷,进而打破长期以来的网点“面签”限制。

零壹智库此前曾在《33家银行设立理财子公司,均达到“净资本新规”标准(附名单)》中,专项统计了截至2019年10月初的理财子公司申报与开业数量。2020年初,最新统计发现,截至2020年2月底,共有11家理财子公司开业,其中有6家开通了线上自助风险承受能力评估功能,具体包括中邮理财、工银理财、建信理财、交银理财、招银理财以及光大理财。

以工银理财为例,通过“工银融e行”微信公众号发布长图文,直观展示了线上风险承受能力测评的操作步骤。

图 11:工银理财的线上风险承受能力测评操作说明

资料来源:“工银融e行”微信公众号

此外,我们注意到,在6家国有大行之中,4家已开通线上风险能力测评功能,未开通的两家是农银理财、中银理财,仍然要求去网点做风险评估。

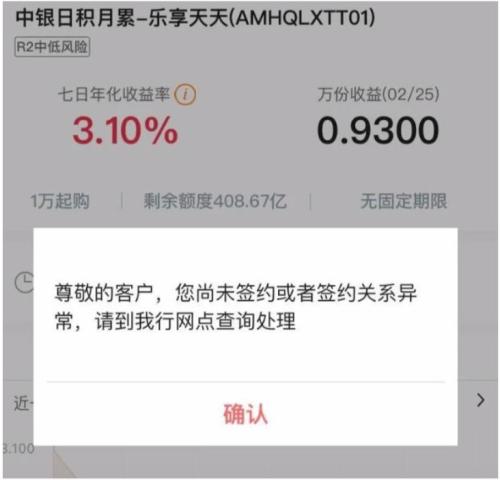

图 12:中银理财规定线下网点面签的展示界面

资料来源:

四、小结

疫情爆发后,“无接触理财”热潮兴起,以支付宝为核心的一批头部金融科技平台采取理财直播的方式,吸引了上亿互联网用户。身处居家办公状态,人们的无聊、焦虑心理催生出理财刚需,由此也引发了各大银行争抢效仿,通过线上渠道来推动“开门红”业绩实现。

本文分析发现,多家银行理财经理变身“主播”,通过直播间与网民实时互动,解答投资疑问,引导促成理财产品交易规模快速攀升。然而,不容忽视的是,监管出台有关规范金融营销行为、互联网直播运营规范等诸多政策,需要引起银行人的高度重视,银行业在线上推介理财产品的同时,也应注重合规要求。

本次疫情爆发对于互联网理财模式是一大利好,借助金融科技,将理财购买与直播、获客、运营等环节有机联系起来,从而有助于我国构建更为完善的开放式财富管理服务平台。

责编:hxqroot

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。