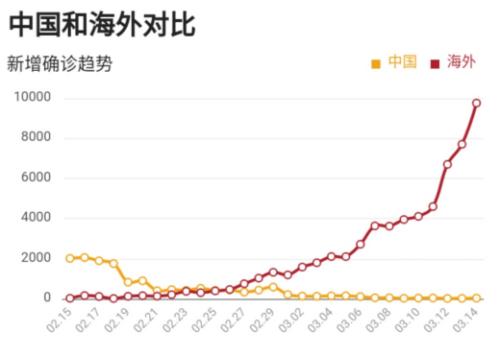

截止本文成文时,新冠肺炎依然在全球扩张,但让人欣喜的是疫情在湖北省的传播速度正在减慢。如果趋势能够持续,我们预计疫情或将在三月份改善。但是目前全球新冠肺炎新增确诊病例还在持续攀升,我们暂时无法准确判断其影响的范围和程度。

情景假设:如果新冠肺炎的负面影响只局限在一季度

未来的生产与贸易将会反弹,当然这不会影响我们对于全球增长减速的判断。毕竟和2003年的非典爆发时相比,中国在世界经济中的份额以及在产业链中的价值已经不可同日而语。

值得注意的是,传染扩大的风险依然存在,而金融市场参与者目前可能低估了这种风险。我们认为,传新型冠状病毒对于经济的负面影响可能因行业、地理位置和企业自身情况而有较大差异。比如,零部件行业,虽然价值量不大,但可能成为供应链发展瓶颈、甚至导致供应中断,进而影响到中国和其他亚洲国家;而对于库存较高的企业,因供应减少而逐渐降低库存,则很可能在疫情结束后进入复苏。

贸易战:第一阶段经贸协定之后,未来走向还有很大不确定性

虽然中美达成第一阶段经贸协议,但是未来的贸易谈判和美国的政治走向依然有很大的不确定性。即使在最好的情景下,双方达成经贸协定,但因为不太可能大幅推动全球资本开支增加,所以总的来说,全球经济增长缺乏动能。

政策的影响:国内政策方向未变,需关注美国大选

虽然人大会议召开时间推迟,市场以观望为主。从目前情况看,国内的政策大方向未有改变。从以往的经验来看,经济基本面在短期受到小幅影响,而市场的反弹可能会非常迅速。

全球来说,虽然增长缺乏动能,但是我们没有面临衰退的风险。毕竟劳动力市场和个人消费的周期,是利好、支持经济的温和增长。当然,2020年11月的美国总统大选和国会选举将对经济的基本面产生重大影响。因为在美国总统选举期间,市场预期政府或将出台减税和加大基础设施建设的措施。而金融监管和外交政策也被普遍认为与总统决策息息相关。如果民主党候选人赢得选举并推行更严格的监管和更高的最低工资水平,我们认为这些政策会降低企业盈利,市场价格或面临下行风险。所以在美国大选的背景下,我们应当关注金融市场波动对实体经济的影响。

行业纵览

工业周期:新能源汽车带来机会,风电光伏进一步扩张,工业自动化有复苏

欧洲车企在2021年将有大量新车型上市,而中国的Tesla超级工厂也在今年进入量产。伴随新能源产能提高,电池产业链和新能源零部件都迎来了的长期机会。

虽然风电补贴政策将在2020年底进行调整,但是行业在今年要完成大规模抢装,自动化设备和叶片上游的玻璃纤维都需求强劲,行业设备商营收也将继续增长。

另外,我们也从若干领先和同步指标中发现,中国的工业自动化出现了复苏迹象。

消费与医药:虽然消费整体疲软,但存在结构性机会

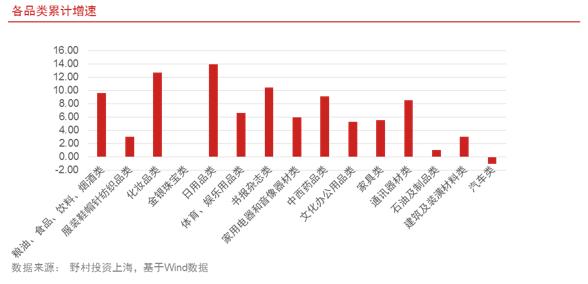

回顾2019年,受经济增速下降、中美贸易摩擦影响,消费者信心减弱,导致消费疲软。根据社零数据,汽车行业下滑较多,对整体拖累最严重,作为高价值消耗品,汽车销量下滑反映了消费者对于收入前景的不看好;但是食品饮料和医药增长在整体消费下滑的情况下表现相对稳定,必选的属性,消费升级和老龄化的趋势对其形成支撑;美妆需求持续向好导致化妆品增速快,新品牌、新渠道进一步激发行业活力,但行业格局不稳定,国产品牌的成长持续能力需要进一步观察。

展望今年,我们认为消费板块有结构性机会。具体来说,首先大家关注的白酒行业虽然受到疫情影响短期终端库存高,但不改长期消费升级的趋势;必选消费增长稳定,龙头公司持续拿市场份额,成长趋势持续,在外资持续流入的大背景下,高估值将维持;医药行业由创新驱动,更看好政策免疫的医疗器械,并关注成长性好的新兴赛道;汽车销量增长动力弱,但在政策支持下有望企稳;随着竣工高峰来临,地产下游如家电和家具需求面临好转。

科技:新基建背景下,5G基站侧建设高峰正式开启,消费电子关注5G手机、可穿戴设备

我们判断2020年5G基站建设数量将超预期。由于5G基站更加集成,所以我们认为,不同于3/4G建设的产业链共同繁荣,我们判断份额将较大归于主设备商,我们倾向于集中持有更主流的产业链龙头,包括光模块,天线,射频等。

在手机终端方面,各大品牌已经在2H19推出5G手机,预计2020年将成为5G手机大年,其中苹果在2H20的加入将成为5G手机渗透率提升的标志性事件。鉴于5G手机对信号的高要求,我们认为射频端、外观设计、面板/光学/触控等均有很大成长空间。

而随着智能手机渗透率增速在同比转负之后,市场也在寻找能够接力智能手机的下一个消费电子品类,以目前出货量和未来发展路径来看,我们认为可穿戴(TWS耳机和智能手表等)最具有潜力。

在芯片、射频、安全可控等领域,国内厂商市场份额较小,在华为产业链和政策带动下,预计未来有较大成长空间。

综合来看,如果新冠肺炎控制得当,我们依然看好亚洲市场。未来,野村(上海)仍会积极参与中国国内市场投资。我们将继续秉承野村的投资哲学,致力于为中国投资者提供专业、成熟的投资管理服务。

注:野村(上海)指野村投资管理(上海)有限公司。 本材料由野村投资管理(上海)有限公司(简称“本公司”)提供,仅作提供信息使用。责编:hxqroot

〖免责申明〗本文仅代表作者个人观点,其图片及内容版权仅归原所有者所有。如对该内容主张权益请来函或邮件告之,本网将迅速采取措施,否则与之相关的纠纷本网不承担任何责任。